민병덕의원, “금리인하요구권 ‘공동홍보주간’, 522만 메시지 발송”

금융소비자 권익향상을 위한 노력의 결실로 금리인하요구권 메시제 발송

|

| ▲ 민병덕 더불어민주당 의원 ( 안양동안갑) |

금융소비자(고객)의 신용상태 개선에 대한 판단은 은행의 자체 판단에 의존할 수 밖에 없는데, 고객의 신용상태를 어떤 지표로 판단할 것인지는 해당 금융사의 특징/경쟁력/영업기밀에 해당할 수 있다. 하지만, 이는 공정하고 합리적이어야 한다. 민병덕 의원의 분석 내용은 다음과 같다.

■ 카카오뱅크가 이용하는 신용평가회사 ‘코리아크레딧뷰로’의 경우, 대출금액의 증감에 따라 신용상태 변경이 실시간에 가깝게 반영되는 반면, 삼성카드 및 하나은행 등이 이용하는 신용평가회사 ‘나이스신용정보’의 경우 매우 보수적이고 느린 편임. 이에 금리인하요구권을 요청한 개인/기업에 대한 신용평가 기준을 금융당국이 제시할 필요가 있다.

■ 금융사는 금리인하요구권 심사에 대해, 신용평가회사의 정보 외에도 다양한 정보와 데이터를 혼합하여 평가함. 금리인하요구권 심사 기준을 홈페이지에 공개하여 금융소비자 권리를 충족할 필요가 있음. 단, 해당 내용은 금융사의 영업기밀을 보호하는 선에서 공개하도록 했다.

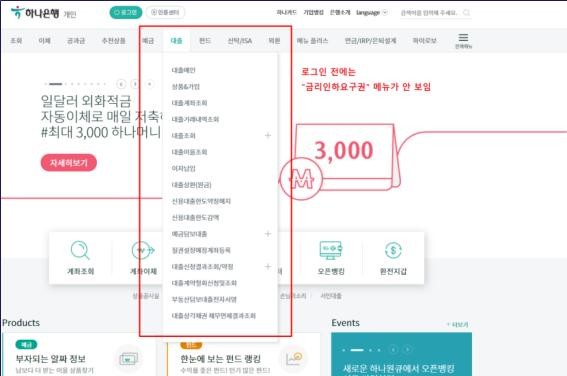

❍ 금리인하요구권 홍보 및 실행 : 실제 국회 1층 NH농협은행에 가 봐도, 대출창구 옆에 A4 크기의 브로셔가 있을 뿐, 홈페이지에서 어떻게 신청을 해야 하는지 불분명함. 은행/카드/저축은행 등을 확인한 결과 아래와 같은 문제가 있다.

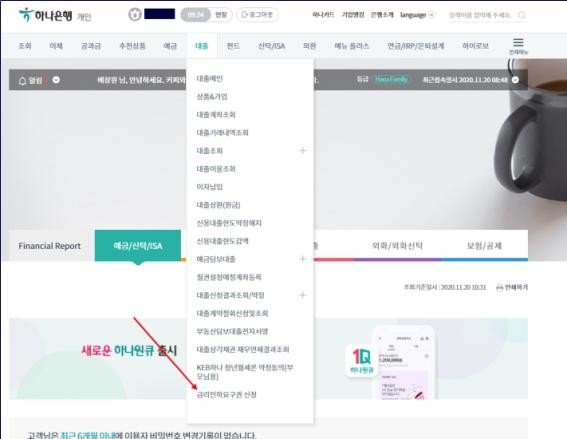

■ (문제1) 고객이 로그인해야만 ‘금리인하요구권’ 메뉴에 접근 가능

■ (문제2) 고객이 로그인/로그아웃 상태에서 ‘금리인하요구권’ 이라는 검색어를 입력해도, 해당 메뉴로 바로 접근하지 못하도록 ‘검색결과왜곡’ 되어 있다. (아래 스크린캡쳐는 모 금융사 앱에서 로그인 후 검색 결과임)

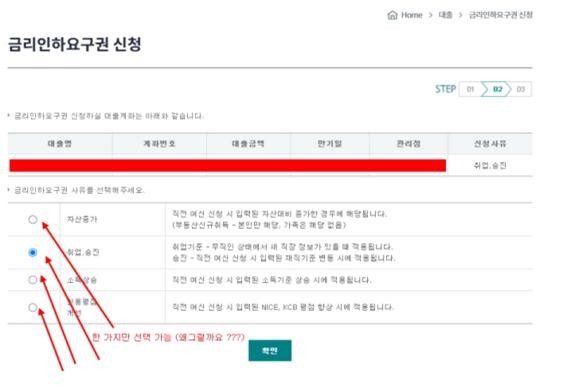

■ (문제3) 고객이 ‘금리인하요구권’ 신청 시, 어떤 이유로 신청하는지 1가지만 선택하도록 되어 있음, 예를 들어, 취업과 신용정보상향을 이유로 신청을 하고 싶어도 한 가지 이유만 선택해야 하며, 결국 두 번 신청을 해야 한다.

■ (문제4) 고객이 ‘금리인하요구권’ 신청 및 결과에 대하여, 문자/이메일 등으로 공개하지 않음, 고객 요청시 문자로 금리변동을 알려주기도 하지만, 금융사는 적극적으로 이를 진행하지 않아서, 고객이 다른 사람에게 ‘금리인하요구권’을 다시 ‘홍보’하는 것을 막고 있다.

■ (문제5) 고객이 신청하기 전에는 어떠한 금융사도 먼저 ‘금리인하’를 제안하거나 통보하거나 알려주지 않았다.

민병덕 의원실 보좌진은 본 이슈를 점검하는 과정에서 10년 이상 사용하던 자신의 마이너스 통장에서 지출하는 이자가 상담직원이 놀랄만큼 고금리로 수년간 높았다는 사실을 알게 되었고, 금리인하요구권 신청 이후 적정 금리로 변경된 일도 있었다.

2021년 6월 2일 금융위원회와 금감원은 ”소확행위원회 요청사항 : 금리인하요구권 운영 개선방안“ 문서 및 방문 설명을 통해 다음과 같이 계획을 밝혔다.

파이낸셜경제 / 김윤진 기자 goinfomaker@gmail.com

[저작권자ⓒ 파이낸셜경제신문 | 파이낸셜경제TV. 무단전재-재배포 금지]