- 韓 현행 ‵거주지주의‵ 과세체계 下, 기업의 해외소득 현지유보 유인 높음

- ‵거주지주의‵ 채택국은 OECD국가 중 한국 등 5개뿐, ‵원천지주의‵가 보편적

- ‵원천지주의‵ 과세로 전환해 해외유보소득 환류 및 해외진출기업 경쟁력 제고

[한국경제연구원, ‘바이든의 美 중심주의 조세정책과 시사점’보고서]

[파이낸셜경제=전병길 기자] ‘바이든 조세정책’이 시행된다면, 우리 기업들의 미국 내 생산 또는 투자가 증가할 수 밖에 없으며 이를 지원하기 위해 원천지주의 과세체계로 전환해야 한다는 주장이 제기됐다. 한국경제연구원(이하 한경연)은 『바이든의 美 중심주의 조세정책과 시사점』 보고서를 통해 이같이 밝혔다.

과세체계 : ‘원천지주의’는 국내 발생소득만을 과세대상으로 하고, ‘거주지주의’는 국내 발생소득뿐만 아니라 국외 발생소득을 포함하는 전 세계 소득을 과세대상으로 함 |

바이든의 美 중심주의 조세정책으로 우리기업의 미국 내 생산·투자 확대 전망

보고서는 바이든 행정부의 조세정책의 가장 큰 특징은 미국 내 생산 및 투자를 장려하기 위해 리쇼어링 기업에 대한 10% 세액공제 혜택 부여, 오프쇼어링 추징세(Offshoring Tax Penalty) 부과 등 ‘美 중심주의 조세정책’이라고 설명했다.

우선, 해외 생산시설을 미국으로 이전하는 ‘미국 내 생산’ 기업에 대해 10% 세액공제 혜택을 제공하여 리쇼어링을 장려한다.

두 번째, 미국 기업이 해외시설에서 생산한 제품 및 서비스를 국내로 들여와 판매할 경우, 오프쇼어링 추징세(Offshoring Tax Penalty) 10%를 부과한다.

세 번째, 미국 기업이 해외자회사를 통해 벌어들인 수익에 대한 최저세율(GILTI, Global Intangible Low Taxed Income, 글로벌 무형자산소득 최저한세)을 현행 10.5%에서 21%로 인상한다. 이로 인해 해외진출기업의 세부담이 증가할 것으로 예상된다.

한경연 임동원 부연구위원은 “바이든 행정부의 오프쇼어링 추징세 등이 적용되면 기존의 우리나라 대미 수출기업들은 조세부담이 확대되어 미국으로 이전하거나 투자를 늘릴 것으로 예상된다”고 설명했다.

韓 현행 ‵거주지주의‵ 과세체계 下, 기업의 해외소득 현지유보 가능성 높음

보고서에 따르면, 미국은 2018년 사업소득 및 배당소득에 대해 원천지주의(경영참여소득면제)로 전환하였다. 미국은 원천지주의로 과세체계를 바꾼 이후 미국 다국적 기업이 국내로 복귀했을 뿐만 아니라 타국의 다국적 기업 본사를 유치함으로써 국내자본유출 방지와 해외자본유치 촉진을 동시에 달성하였다.

실제 과세체계 전환 후 미국의 해외유보금액 중 약 77%가 국내로 송환된 것으로 나타났다. 현재 OECD국가 중 국내발생소득과 국외발생소득을 포함한 전세계소득에 대해 과세하는 ‵거주지주의‵(외국납부세액공제) 유지국가는 한국, 아일랜드, 멕시코, 칠레, 이스라엘로 5개국 뿐이다.

임 부연구위원은 “현행 우리나라의 거주지주의 과세제도 하에서는 국내기업이 해외에 투자할 가능성이 크고, 해외에서 발생한 소득을 과도하게 현지유보할 우려가 있다”라고 주장하며 “자국에 기반을 둔 다국적 기업의 경쟁력이 약화될 수 있다”라고 강조했다.

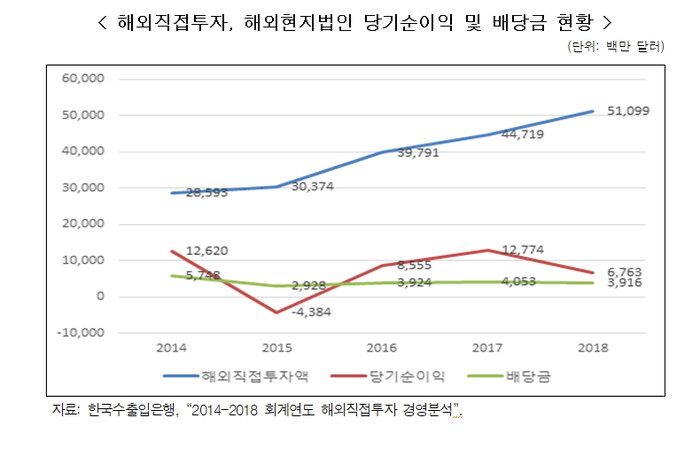

임 위원은 “2014~2018년 해외직접투자로 인한 당기순이익과 배당금의 차액은 2015년을 제외하면 플러스(+) 값으로 배당되지 않고 해외에 유보된 당기순이익이 누적되고 있는데, 국내로의 재투자 대신 해외유보가 증가하는 것으로 보인다”라고 설명했다.

해외유보소득의 국내환류 촉진 및 해외진출기업의 국제경쟁력 제고 위해 ‵원천지주의‵ 과세로 전환해야

보고서는 바이든의 美 중심주의 조세정책 실시를 앞두고 해외유보소득이 더 커질 것으로 예상되는 우리나라는 국외원천소득에 대한 거주지주의 과세원칙(외국납부세액공제 등) 변경에 대해 긍정적으로 검토할 필요가 있다고 지적했다. 대부분의 OECD 국가들이 원천지주의 과세방식을 채택하고 있고, 최근 미국 역시 원천지주의 과세로 전환했다는 점은 우리나라 제도 개선방향에 시사하는 바가 크다고 설명했다.

임동원 부연구위원은 “우리 기업, 특히 미국진출기업의 국제경쟁력을 제고하기 위해서는 우리나라도 원천지주의 과세방식을 적용하여 국내외 투자에 대한 세부담의 공평성을 강화하고 투자배분의 왜곡을 개선하여야 한다”고 강조했다. 아울러 임 위원은 “해외진출기업의 세부담을 덜어줌으로써 해외에 유보되어 있는 자금의 국내 송금을 촉진한다면, 경기회복과 세수입 확충에 도움이 될 것이고, 전세계단위로 사업을 하는 다국적 기업의 국내투자를 활성화하여 경제성장을 모색할 수 있다”라고 덧붙였다.

파이낸셜경제 / 전병길 기자 goinfomaker@gmail.com

[저작권자ⓒ 파이낸셜경제. 무단전재-재배포 금지]